當前,世界各國的電力系統正在經歷深刻的變革。隨著技術進步與成本下降,可再生能源飛速發展,與可再生能源相關的系統集成問題日益突出。電力系統靈活運行能力被視為電力系統優化的關鍵,提高系統靈活性對可再生能源并網至關重要。

歐洲高比例可再生能源并網提出更高靈活性要求

歐洲能源轉型走在世界前列,也是全球可再生能源發展程度較高的地區。IEA根據電力系統所受影響程度將可再生能源接入電力系統劃分成不同階段。其中,第1階段:可再生能源對系統無相關影響;第2階段:可再生能源對系統運行有中度影響;第3階段:可再生能源決定系統運行模式;第4階段:可再生能源某些時段幾乎提供全部用電需求。圖1顯示了不同國家/地區可再生能源發電在其年度發電量中的占比,及其所處的系統集成階段。如圖所示,可再生能源在年度發電量中占比高于10%的多為歐洲國家,這些國家已進入可再生能源與電力系統集成的第3和第4階段,隨著可再生能源的進一步發展,其電力系統集成將向更高階段發展。

歐盟當前發電結構如圖2所示。歐盟發電總裝機容量略高于1太瓦,年發電量約3400太瓦時。發電總裝機中約一半為可再生能源裝機,可再生能源裝機中又有三分之二為風電和太陽能發電裝機。可再生能源發電量約占年發電量的三分之一,風電和太陽能發電量約占可再生能源發電量的一半。

高比例可再生能源并網勢必會對電力系統的平衡和穩定運行產生諸多影響,并且這些影響會隨著可再生能源滲透率的提高而逐步增強。2020年上半年,受天氣狀況影響,歐洲風電光伏出力強勁,可再生能源甚至超過化石能源,占到發電量的40%,而同期歐洲各國電力需求在遭受疫情沖擊大幅下滑之后恢復緩慢,加之傳統發電機組啟停靈活性有限,造成某些時段的電力供給大于需求。以至上半年歐洲各國現貨電力市場約有100~200小時價格為負值,遠高于往年負電價小時數,包括挪威在內的多個國家首次出現電價為負。頻繁發生的負電價反映了靈活性對電力系統的重要性,這是電力系統在高比例可再生能源并網過程中必須考慮的問題。

第1階段-波動性可再生能源對系統無相關影響 第2階段-波動性可再生能源對系統運行有中度影響

第3階段-波動性可再生能源決定系統運行模式 第4階段-波動性可再生能源某些時段幾乎提供全部用電需求

數據來源:IEA

圖1 不同國家/地區波動性可再生能源發電占比及相應的系統集成階段(2018年)

數據來源:IEA

圖2 2020年歐盟發電量和發電裝機容量(預估)

歐洲電力系統靈活性現狀

電力系統的靈活性資源分布于發電側、電網側和用戶側,隨著技術的快速發展,儲能成為電力系統不容忽視的靈活性來源。歐洲提高可再生能源部署水平、提升現有電力系統靈活性主要體現在以下幾個方面:

在電源側,廣泛應用各種發電機組靈活性提升技術,提高除風電和光伏之外其他發電廠的靈活度。歐洲國家靈活電源比重相對較高。根據公開資料顯示,德國、丹麥、西班牙、英國等國的靈活調節電源與可再生能源發電裝機的配比分別為44%、43%、140%和190%。

近日,歐洲能源轉型智能網絡技術與創新平臺(ETIP SNET)發布《2021-2024年綜合能源系統研發實施計劃》,明確了未來四年將實施的關鍵研究創新優先事項及相應預算。其中,在發電靈活性方面,將投入3970萬歐元用于研發,投入1330萬歐元用于示范,主要研發示范任務包括:開發用于風力渦輪機和太陽能光伏最大功率點追蹤的有效控件,以實現靈活性和儲備共享;增加水力發電和抽水蓄能電站運行靈活性;提高火電靈活性;使用碳中性燃料提高火電燃料靈活性;開發和測試集成靈活中小型火電、供熱和制冷、儲能的解決方案等。

在電網側,歐洲跨國輸電線路高度密集,遍布于成員國之間,大部分國家和其鄰國電網之間的互聯傳輸能力很高。通過高效的互聯電網和市場機制,北歐和南歐富余的可再生能源能夠輸往西歐東歐,替代當地的煤電,各國能夠利用跨國輸電容量來保證冬夏高峰負荷期的電力供給。電網互聯互通使得歐洲電力系統內部有效共享發電容量和發電量,使得電力系統更加靈活,集成可再生能源的能力不斷增強。

為了增加電網互聯容量,歐盟提出2020年各成員國跨國輸電能力至少占本國裝機容量的10%,2030年要達到15%。目前,德國和鄰國電網間的電力交換能力已經達到25吉瓦,占其總裝機容量的12%、冬季最高負荷的30%。歐洲輸電系統運營商聯盟(ENTSO-E)每兩年發布一次電網十年發展規劃(TYNDP),ENTSO-E最新發布的TYNDP對跨國電網進一步互聯進行了詳細規劃,利用場景分析深入研究高比例可再生能源結合電動汽車、智能電網和儲能等和電網系統的融合,推動系統協調發展。

在用戶側,借助于完善的市場機制,歐洲國家普遍開展了需求側響應,引導用戶根據市場需求增加、減少或改變電力需求,以維持系統平衡。歐洲境內各大區域性電力市場有著不同的市場規則及技術標準,沒有一個整體性的需求響應實施計劃,因此歐洲各國依據各自的方案和規則開展需求響應。提高電力需求側的靈活性,主要是綜合運用儲能、熱泵、電動汽車、智能電表等技術手段,提高負荷的可調節性。

如今,技術進步和脫碳需求使傳統的集中式電網結構發生徹底改變,各級電網中接入的分布式電源和儲能系統越來越多,需求響應日益頻繁,需求響應水平日益提升。根據AFRY管理咨詢公司的分析,預計未來10年,歐盟27個成員國的需求響應容量將增加一倍以上,從目前的7吉瓦增加到15吉瓦。歐盟電力系統正在變得越來越智能化和分散化。

在電源側、電網側和用戶側采用儲能技術,提高這些環節的靈活性。目前,歐洲電網側儲能裝機容量不足2吉瓦,其中約四分之三是鋰離子電池,其他技術包括鉛酸、氧化還原液流和鈉基電池。歐委會數據顯示,目前英國電池儲能裝機容量約為880兆瓦,為歐洲最大的市場份額;德國電池儲能裝機容量約530兆瓦。據悉,英國有1350萬千瓦電池儲能項目正在等待建設。

越來越多的歐洲國家認識到,電池儲能將在可再生能源擴張中發揮關鍵作用。歐洲各國政府正在消除監管壁壘,為儲能設施與發電廠競爭創造一個公平的競爭環境,歐盟承諾為儲能技術提供資金支持,歐洲對電池能源儲能的政策支持力度逐漸增強。如意大利、英國、葡萄牙和愛爾蘭等國設計的容量市場中,儲能運營商可以在拍賣中競標合同。這為儲能運營商提供了固定和可預測的收入流,以便其擴展儲能容量。

此外,歐洲電力市場相對成熟,盡管不同國家電力市場不完全相同,但都采用了中長期交易、日前市場、日內市場、平衡市場等多級市場相結合的市場機制,多級市場協調配合,共同處理可再生能源波動性出力特性引起的系統不平衡電量。并且歐盟著力推進統一電力市場建設,在統一的電力市場中,通過多個國家的日前市場聯合出清,擴大資源優化配置范圍,促進可再生能源在更大范圍內消納。

歐洲主要電力市場及靈活性資源增長趨勢

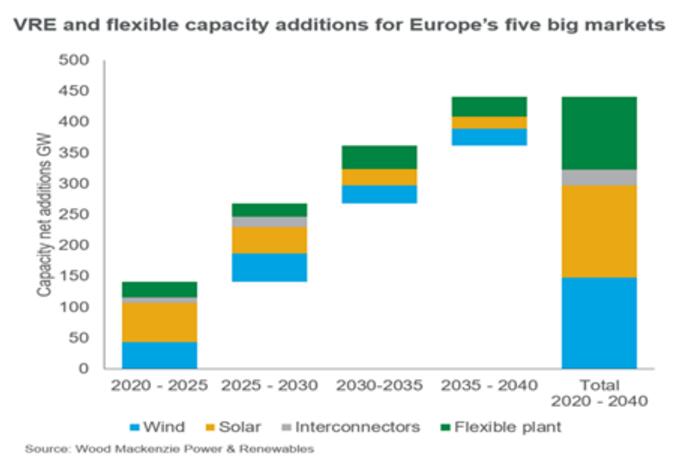

伍德麥肯茲最新研究數據顯示,在歐洲5大電力市場(英國、德國、法國、意大利和西班牙),波動性可再生能源發電(風電、光伏發電)最快有望在2023年成為最大的發電來源。在歐洲上述幾個電力市場中,未來將接入較大比例的風電、光伏及其他可再生能源,到2040年,預計將新增169吉瓦風電和172吉瓦光伏發電裝機。除了可再生能源,其他電源裝機未來幾年都將減少。由于新建核電項目無法跟上現有核電站退役步伐,到2040年,核電裝機將減少41吉瓦。德國計劃于2038年前關閉所有燃煤電廠,是歐洲幾個主要的電力市場中最后一個將煤電從電網容量中退役的市場。繼煤炭之后,無碳捕獲措施的燃氣將成為下一個退役目標。大型燃氣裝機(CCGT)將從2020年的87吉瓦減少到2040年的46吉瓦。

為了平衡可再生能源激增,抽水蓄能電站、天然氣調峰電站、儲能系統、電網互聯項目等靈活性資源必不可少。預計系統靈活性資源將從2020年的122吉瓦增加到2030年的202吉瓦、2040年的260吉瓦(見圖3)。

資料來源:Wood Mackenzie

圖3 2020~2040年歐洲5大電力市場可再生能源和靈活性資源新增裝機預測

天然氣調峰電站就目前而言,是歐洲電力市場重要的靈活調節電源,但由于燃料和碳價格不斷上漲,技術成本卻沒有大幅下降,在零碳政策驅動下,到2030年,儲能系統將取代天然氣調峰電站。歐洲5大電力市場儲能裝機容量預計將從目前的3吉瓦(不含抽水蓄能)增長至2030年的26吉瓦、2040年的89吉瓦。伍德麥肯茲預測認為,到2040年,上述市場擁有的儲能容量有望實現系統的秒級平衡,其中大部分將來自于電網側電池儲能系統。屆時電池儲能將成為平衡歐洲電網、取代氣電調峰的更優選擇。

參考文獻:

[1]IEA.Status of Power System Transformation 2019 [R].2019.[2]Rory McCarthy.Power system flexibility key to Europe's net zero targets [EB/OL]. https://www.woodmac.com/news/opinion/power-system-flexibility-key-to-europes-net-zero-targets.

[3]Gareth Davies等.中歐能源系統整合間歇性可再生能源[R].2020.

[4]秦炎.歐洲電網鏈接電力市場彰顯能源互聯網優勢[EB/OL]. https://www.sohu.com/a/408703377_758645

[5]邱忠濤.突破可再生能源發展困局 歐洲這些模式值得借鑒[EB/OL]. http://news.bjx.com.cn/html/20170522/826686.shtml.

評論