國家能源集團2024年保障能源安全工作綜述

行業要聞2025-01-15

律回春暉漸,萬象始更新。

回首剛剛過去的2024年,地緣政治沖突加劇,國際格局復雜多變,百年未有之大變局加速演進,動蕩與變革特征明顯;全球經濟低迷,重商主義、保護主義、“去全球化”風潮甚囂塵上;全球能源領域經歷了前所未有的變革與挑戰,從美國石油產量打破紀錄,到人工智能迅速崛起以及電動汽車重塑能源消費格局,能源行業迅猛發展,既充滿機遇,也面臨挑戰,科技創新成為推動能源轉型的核心動力,能源格局正在重塑。

2024年,世界經濟受非經濟因素影響的程度前所未有。地緣政治對全球經濟增長、資本流動、資本市場和科技領域影響深遠。地緣政治裂痕加劇影響全球經濟長期增長前景,從“脫鉤”到“去風險”,世界經濟趨于碎片化,唯有綠色經濟和低碳轉型為經濟增長注入新活力。在此背景下,世界經濟延續中低增長態勢,主要經濟體通脹總體回落,貨幣政策進入降息周期,全球貿易艱難復蘇。估計2024年全球經濟增速達到3.2%,體現了世界經濟的內在韌性。

2024年是全球有記錄以來最熱的年份之一,氣候變化對經濟社會和能源系統的影響日益顯現。隨著主要經濟體政治風向右轉,全球氣候治理任務更加艱巨,將近200個國家參加的巴庫聯合國氣候變化大會(COP29)在巨大的政治挑戰中落幕,成果了了。未來巴黎協定目標的實現或將取決于幾個主要大國能否發揮更強的國際領導力。

2024年,全球能源安全總體向好,但基礎尚不牢固,國際油氣格局正在發生變化。俄烏危機引發俄油氣出口“西退東進”,安全因素使投資者更加重視北美、中東和非洲資源,俄-中亞油氣供應地位下降。北美、中東、非洲積極填補歐洲市場缺口,油氣供應地位上升,成為全球原油出口主要增量來源地和全球天然氣供應中心。

2024年,地緣政治的不確定性和極端氣候事件頻發,暴露了全球能源系統的脆弱性,對全球能源產業供應鏈穩定性造成沖擊,凸顯全球范圍內推動能源結構轉型的重要性。

這種轉型以技術革命為引領,將重塑全球能源格局,推動全球能源行業向更可持續和應對氣候變化的方向發展。全球形成了彼此競合的東西方兩大地緣能源圈。西方能源圈由美、歐等西方國家和地區構成,表現為“跨大西洋清潔能源圈”,旨在加強清潔能源技術與新能源產業鏈安全合作,挖掘新能源發展潛力。東方能源圈由亞太、中東、俄-中亞等發展中國家和地區構成,表現為“發展中國家漸進式能源轉型圈”,旨在加強氣候政策協調和清潔技術合作,圍繞能源轉型、供應鏈相互投資、聯合研發、新技術應用等,穩步推動能源轉型。

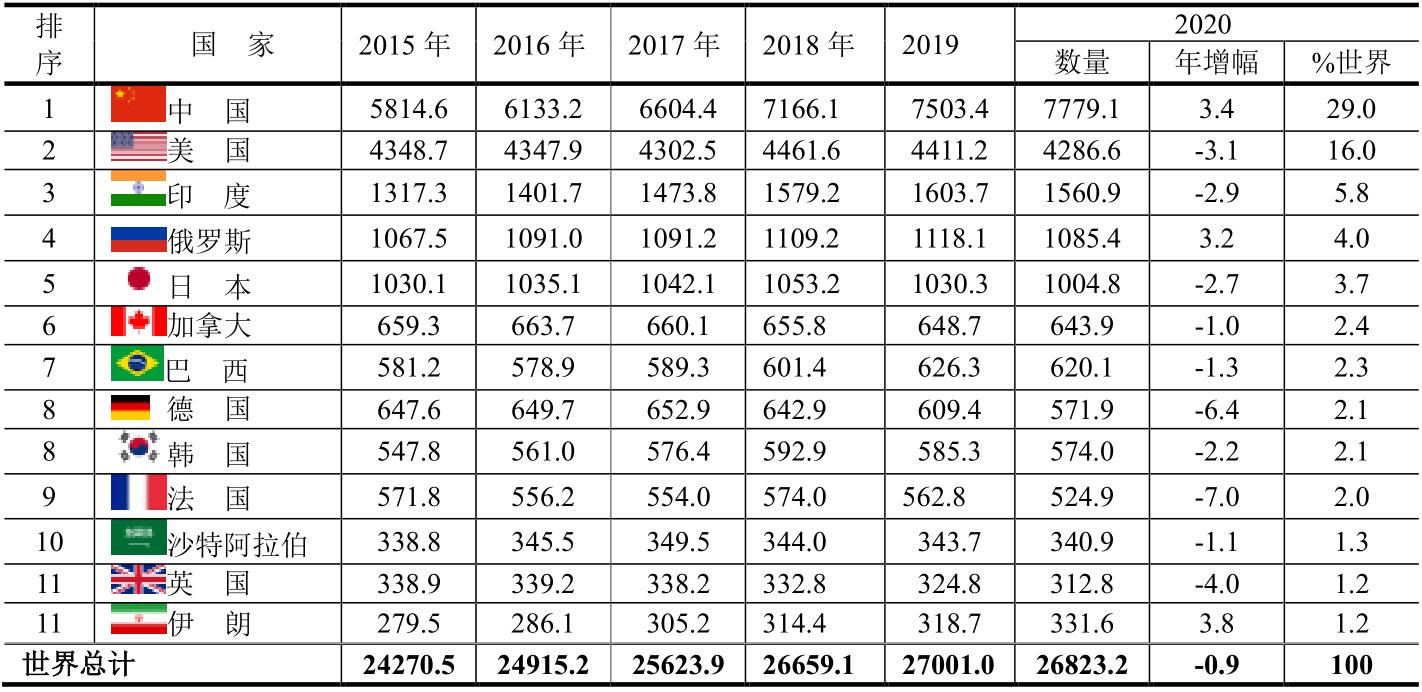

2024年,全球能源需求表現為“東升西降”,發展中經濟體能源需求占比升至73%,其中亞太地區占需求增量的61%。全球能源供應側投資回升到2.37萬億美元,增長5.3%;化石能源產量達到517艾焦耳,增長0.7%;消費量為504艾焦耳,增長1%;供需較寬松。

國際石油市場面臨小幅供不應求,天然氣市場延續脆弱平衡。預計2024年全球石油產量約為1.042億桶/日,石油需求為1.043億桶/日;全球天然氣產量為4.05萬億立方米,需求為4.11萬億立方米,需求同比增長2.4%。能源市場對持續的地緣政治沖突產生“鈍感”,化石能源價格下行,油氣價格波動減弱。預計2024年國際原油均價約為79美元/桶,同比下降3%;天然氣均價為2.2美元/百萬英熱單位,同比下降12%;代表性煤炭均價為154美元/噸,同比下降18%。

2024年,在“雙碳”進程加速演進和全球地緣政治格局發生重大變化的情形下,世界煉油工業仍處于穩步發展階段,全球煉油能力持續增長。估計全球新增煉油產能1億噸/年,總產能增至52.8億噸/年,新建煉化項目主要來自印度、中國、泰國等。全球煉廠原油加工量同比增加約100萬桶/日,達到8340萬桶/日,增量主要來自中國、中東、非洲等。全球煉油產能利用率上升至81.6%,但煉油利潤較上年明顯下降,主要原因是消費缺乏亮點。

2024年全球石化行業擴能放緩,是近年供應壓力緩解的唯一窗口期。新投產乙烯項目明顯減少,估計全球僅新增乙烯產能433萬噸/年,全球乙烯總產能估計為2.32億噸/年。因擴能放緩,需求逐步恢復,全球石化行業開工率明顯提升,全球乙烯、對二甲苯開工率同比皆上升約1.5個百分點。估計全球乙烯需求新增約320萬噸,整體開工率達到80%,乙烯行業毛利回升。

2024年,全球清潔能源投資突破2萬億美元,幾乎是化石能源總投資的2倍,表明能源轉型已成國際主流。可再生能源發電量首次超過全球電力總量的三分之一,全球可再生能源新增裝機估計超過590吉瓦,其中光伏新增裝機405吉瓦,風電新增裝機136吉瓦。全球海上風電呈現快速增長和規模化發展趨勢,估計全球海上風電裝機新增11吉瓦,全球累計海上風電裝機83.91吉瓦。全球非化石能源消費量占比提升0.2個百分點,達到18.7%。

2024年全球能源轉型進程加快,新技術革命方興未艾,能源結構逐漸調整,其趨勢呈煤降、油穩、氣增、非化石能源大發展的特點,可再生能源依然保持強勁增長勢頭。但多種因素疊加,全球能源轉型形勢嚴峻,局面復雜,全球能源轉型和能效領域的努力還遠不足以實現氣候目標。

2024年是我國實現“十四五”規劃目標任務的關鍵一年,在“穩中求進,以進促穩、先立后破”的主基調下,我國經濟運行總體平穩,基本實現了全年5.0%左右的經濟增長、單位國內生產總值能耗下降2.5%左右的目標。隨著我國經濟回穩向好,高質量發展扎實推進,我國能源保持安全穩定供應,能源綠色低碳轉型提速,新型能源體系建設目標更加清晰。

2024年我國原油產量保持穩產2億噸以上,石油需求進入低速增長期。估計全年國內石油表觀消費量7.64億噸,同比增長1.0%;成品油消費量4.0億噸,同比增長0.3%。我國天然氣產量估計為2460億立方米,增產持續超過100億立方米,天然氣表觀消費量達到4157億立方米,同比增長6.1%。

2024年,我國煉油產能進入新一輪擴張期,凈增2500萬噸/年,全國煉油總產能達到9.61億噸/年,煉油能力峰值基本顯現。2024年我國原油加工量達到7.5億噸,同比增長1.8%,煉廠平均開工率為78.1%,同比下降0.8個百分點。成品油產量約4.51億噸,同比增長1.6%。

2024年,我國石化行業在不平衡的復蘇中艱難前行,在產業鏈分化加劇、路線盈利落差加大及行業轉型的矛盾中艱難調整。由于新增產能不同步,乙丙烯產業鏈分化加劇。2024年我國新增乙烯產能490萬噸/年,總產能達到5605萬噸,估計全年產量在4765萬噸,國內消費能力不足,但自給率增至72%;新增丙烯產能635萬噸/年,國內自給率大幅升至97%,國內丙烯產業進入全面過剩時代。2024年,我國乙烯當量消費量達到6366萬噸,同比增長3.1%,丙烯當量消費量增長3.6%,丁二烯當量消費量下降3.8%,國內石化產品價格整體漲幅3%左右。2024年,在需求修復、供應放緩的大背景下,我國石化行業盈利能力有所改善。

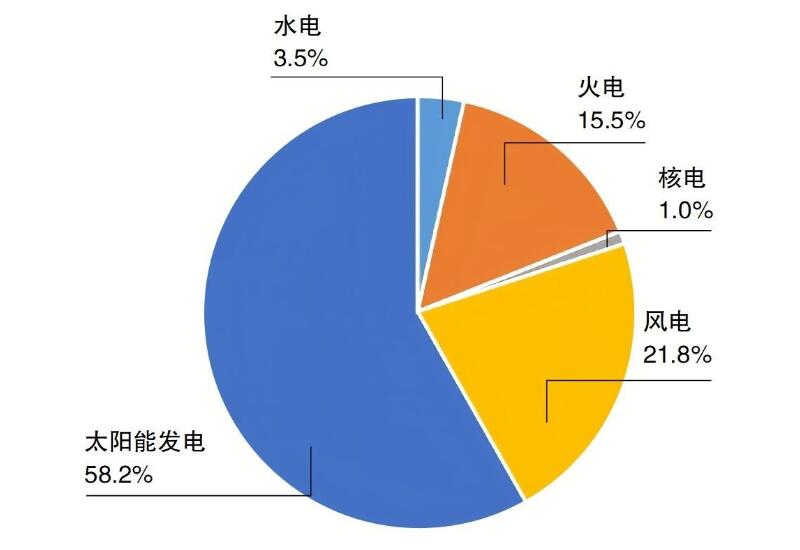

2024年,我國加速清潔能源轉型步伐,清潔能源投資達到6750億美元,在全球清潔能源投資中占比最大,達到33%。我國已成為世界可再生能源生產第一大國,是全球能耗強度降低最快的國家。2024年,可再生能源新增裝機超過300吉瓦,占新增發電裝機的85%以上,其中光伏新增裝機約230吉瓦,風電新增裝機約90吉瓦。截至2024年底,我國光伏裝機累計達到840吉瓦,風電裝機累計達到510吉瓦,風光電裝機利用率保持在95%以上。海上風電裝機突破45吉瓦,連續4年居全球之首。可再生能源在總裝機中占比已超過50%,其中風光電貢獻最大,二者裝機之和已歷史性地超過了煤炭,但二者發電量占社會總發電量的比例仍停留在20%左右,仍有較大上升空間。

2024年,我國新能源發展迅速,保持年均兩位數增長,新能源年度新增裝機在全球占比超過40%,為全球綠色發展持續提供動力,成為全球能源轉型的中堅力量。

《中外能源》雜志社

中國電力網于1999年正式上線運行,是中國電力發展促進會主辦的全國性電力行業門戶網站。

服務熱線:400-007-1585

評論