近期,光伏板塊持續下跌,中證光伏產業指數(CSI:931151)自8月18日高點以來,短短24個交易日內最大跌幅已超26%,期間更是多次出現全線暴跌,單日最大跌幅高達6.76%,部分個股跌幅更是接近50%。

結合資金面來看,Choice數據顯示,光伏板塊近10日主力資金凈流出額高達118.82億元,高居A股市場之首。

顯然,當下的A股市場對于光伏板塊的預期,已經出現了分歧。那么,市場究竟在擔憂什么?

| 美聯儲加息超預期,國際局勢動蕩不安

從外圍環境來看,美聯儲加息、俄烏戰爭等不確定性因素極大影響了光伏板塊的穩定性,這也是導致年初大幅殺跌的核心原因。雖然年初的市場走勢已經提前反映了外圍利空因素,但鮑威爾的鷹派言論以及普京的講話,還是增加了中短期內A股市場的不確定性。

北京時間9月22日凌晨,美聯儲主席鮑威爾成為了全球資本市場關注的焦點,幾乎所有人都在等待“靴子落地”的那一刻,隔夜美股更是小幅高開。然而,雖然加息75個基點在市場預期之內,但鮑威爾的一番言論,卻引發了市場擔憂,美股由漲轉跌迅速跳水。

“SEP顯示的加息路徑中值的確是年底前再加息125bp,但同樣一群理事認為再加息100bp也是可能的。”按照鮑威爾的說法,為了全力抑制通脹,美國經濟“硬著陸”的可能性在愈發提升,這意味著未來仍會出現更為激進的加息政策,這超出了市場預期。根據美聯儲的預測,2023年美聯儲將進一步加息至4.6%。

回首A股市場此前經歷的三次美聯儲加息周期,雖然漲跌不一,但估值水平卻始終處于低位,而且期間從未出現牛市行情。因此,對于經營業績高速增長但當前估值水平已處歷史高位的光伏板塊而言,近期的持續下跌亦在情理之中。不過,一旦光伏板塊的估值回到合理區間甚至再次出現4月27日的極端低位,則是中長期布局的好機會。

除了美聯儲加息以外,俄烏戰爭以及T海局勢也是影響成長股估值的重要因素之一。近日,俄羅斯總統普京發表“罕見講話”,稱當俄羅斯在領土完整受到威脅時將使用一切可用的手段,并且強調“這不是恐嚇”。同時,普京宣布擬征召30萬名預備役人員,這是“二戰”以來的首次軍事動員。

而在T海局勢上,拜登政府再次發表不當言論,揚言“武力保T”,美加軍艦也再次穿越TW海峽。考慮到近期以美國為首的西方國家在TW問題上頻繁出現越界行為,未來不排除會出現“擦槍走火”的情況。

| 短期漲幅過高,估值處于高位,業績基數提升,市場競爭加劇

從內部因素來看,光伏板塊近期的急漲,導致短期內積累了大量獲利盤。同時,隨著連續兩年的高增長,光伏板塊的業績增速勢必會有所放緩。而在光伏行業擴產潮和跨界潮之下,未來市場競爭亦將愈發激烈。

自4月27日以來,光伏板塊全線暴漲,中證光伏產業指數最高漲幅高達79%,股價翻倍的個股更是不在少數。隨著持續的上漲,光伏板塊的估值水平也“水漲船高”。Choice數據顯示,期間光伏板塊的PE(TTM)最高達到93.53倍,為歷史最高水平。

而隨著下半年A股市場進入“估值切換”階段,光伏板塊在經歷了連續兩年的高增長后,部分個股隨著業績基數的提升,2023年的業績增速大概率會有所下滑。在中報業績兌現后,機構投資者也開始調倉換股,因此近期部分個股跌幅較深也與此有關。

除了業績基數的影響以外,在光伏行業的擴產潮和跨界潮愈演愈烈的背景下,市場競爭因素也會導致業績增速的下滑。例如,當下盈利能力最強的硅料和硅片環節的規劃產能已經遠超市場需求。

根據硅業分會常務副會長林如海的預測,至2025年底,國內硅料產能將超過500萬噸,加上海外可滿足約1500GW左右的光伏裝機需求。而根據索比光伏網的統計,至2022年末,硅片環節的設計產能將達到“恐怖”的731GW。

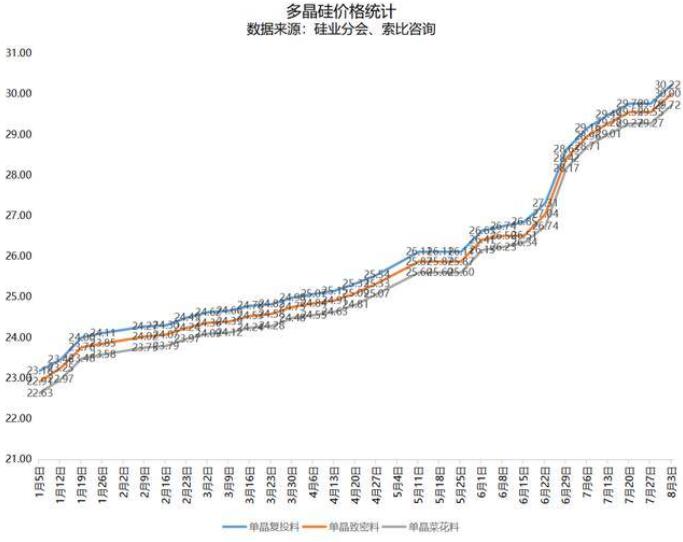

隨著硅料產能的逐步釋放,價格處于高位的硅料亦將進入下行周期,并帶動全產業鏈的價格下行。相對而言,硅料和硅片價格漲幅相對較高,經營業績會受到顯著影響。PV Infolink數據顯示,2021年至今硅料價格和硅片價格漲幅分別達到265%和93%。

參考近期的個股走勢,即將進入技術紅利期且擁有盈利能力修復預期的N型電池片概念股以及市場格局相對穩定、擁有儲能加持的逆變器概念股表現相對強勢,像鈞達股份、德業股份等標的,近期最大跌幅僅在20%左右。

不過,電池片環節的技術紅利期一般不會持續太久。例如PERC僅持續了1-2年的時間,隨后便因新增產能的大規模投產而導致盈利能力下滑。目前,電池片環節也開啟了瘋狂的擴產浪潮,據統計,TOPCon及HJT的規劃產能均超過140GW,且總體規模仍在持續提升。未來,隨著新增產能的投產,電池片環節的市場競爭亦將加劇。

更為重要的是,電池片環節的新一輪技術變革才剛剛開始,隨著晶硅+鈣鈦礦疊層電池技術逐步發展成熟,行業格局也勢必會被改寫甚至被顛覆,這也增加了中長期的不確定性。目前,像協鑫納米、寶馨科技等企業均已展開鈣鈦礦電池技術以及HJT-鈣鈦礦疊層電池技術的研發,技術窗口期下“彎道超車”意圖顯著。

此外,隨著通威股份進軍組件環節,勢必會加劇市場競爭并改變固有的市場格局。待通威股份完成品牌塑造以及渠道布局以后,憑借成本優勢以及執行力,極有可能拉低現有組件廠商的盈利能力和市場份額。

| 前途光明,過程曲折

可以看出,當前光伏板塊最大的問題在于充滿不確定性,這也直接導致其時常出現“暴漲暴跌”的情況。不過,在全球能源革命的背景下,光伏行業未來的發展前景毋庸置疑。尤其是隨著歐盟大力發展光伏等可再生能源,意圖加速擺脫對俄羅斯化石能源的依賴,在全球范圍內具備絕對統治力的中國光伏產業,必然充分享受時代紅利。

就在剛剛,歐盟再次傳出利好消息。據財聯社報道,歐盟擬制定“能源系統數字化”計劃,計劃提出在2030年前,歐盟將投資5650億歐元用于基礎設施建設,以結束對俄羅斯化石燃料的依賴,并要求至2027年末和2029年末,所有商業和公共建筑的屋頂,以及新住宅建筑上均要安裝太陽能電池板。

而就在今年5月份,歐盟正式發布了總投資約2100億歐元的“Repower EU”能源計劃,擬將2030年可再生能源目標由40%提高到45%,并提出到2025年光伏發電能力翻一番、到2030年光伏裝機量達到600GW的發展目標。

在政策扶持以及能源危機加劇的背景下,我國光伏組件歐洲市場出口量也再創新高。PV Infolink數據顯示,2022年1-7月份歐洲市場出口量達到51.5GW,已經超過2021年全年總和,占出口總額的比重也提升至55%。

雖然歐盟也意圖振興本土光伏產業,但受限于電力資源匱乏、成本高企等客觀因素,其在短期內還難以與中國光伏企業競爭,最多涉足電池片和組件環節,但硅料、硅片以及其它輔材,仍需依賴中國。

除了歐洲等海外市場以外,國內市場同樣也擁有廣闊的發展前景。根據國家能源局近日發布的數據顯示,2022年1-8月份,全國太陽能發電裝機容量約3.5億千瓦,同比增長27.2%;全國主要發電企業完成太陽能發電工程投資1025億元,同比增長323.8%。

同時我國在“十四五”規劃中明確提出,到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右,風電、太陽能發電總裝機容量將達到12億千瓦以上。

更為重要的是,光伏行業的發展上限不僅僅局限于B端。近期,小米推出了面向C端的太陽能發電板,美的、格力等家電巨頭亦紛紛入局,光伏行業的C端屬性愈發凸顯。未來,一旦光電轉換效率極限接近50%且高柔性的鈣鈦礦電池技術發展成熟,建筑、汽車乃至數碼產品,均將“披上”光伏的外衣,以綠色能源驅動全球“碳中和”目標的實現。

因此,從長期視角來看,當下的光伏板塊仍然處于“山腳下”。十年后再回首,也必然產生如貴州茅臺、格力電器等“白馬股”。最后,用一句話來概括光伏板塊的投資之路:“前途光明,過程曲折”。

評論